“Las condiciones del mercado se han vuelto más propicias para un posicionamiento táctico y de valor relativo, buscando beneficiarse de forma incremental de los movimientos de los diferenciales entre países y activos en todo el espectro de la curva de tipos.

Una vez que la inflación y los tipos se estabilicen, al menos en los mercados de referencia, contamos con que los activos de mayor riesgo (y que ofrecen mayores diferenciales) les irán siguiendo poco a poco.“

Franck Dixmier

CIO Global de Renta Fija

Estrategia de renta fija: ¿Será 2023 el momento de volver a los mercados?

Tras un reajuste histórico como el vivido en los mercados mundiales de bonos, una pregunta clave en la mente de los inversores es cómo volver a apostar por la renta fija de cara a 2023. El panorama macroeconómico sigue siendo complicado. La inflación subyacente puede tardar más de lo previsto en volver a estar bajo control aunque a medida que las economías se van desacelerando, es probable que la tendencia alcista de la inflación general se vaya atenuando un poco. Pero siguen acechando los riesgo de cola. Es posible que los mercados hayan juzgado mal la política monetaria en dos sentidos: en primer lugar, en relación con el nivel al que tendrán que llegar a subir los tipos, y mantenerse durante algún tiempo, para poder estabilizar y reducir la inflación; y en segundo lugar, la magnitud en que habrá que reducir las medidas de relajación cuantitativa a través de la compra de activos.

En el futuro, creemos que los bancos centrales tendrán dificultades para dejar atrás la percepción que tiene el mercado de su papel como “creadores de mercado de bonos” o “financiadores de la política fiscal” de último recurso. A medida que las expectativas en torno a la liquidez y el “dominio fiscal” vayan llegando a su fin, podemos esperar que los episodios de volatilidad del mercado sean la característica dominante de los próximos meses.

Nuestros propios indicadores adelantados prevén que el crecimiento mundial siga manteniéndose por debajo de su potencial en los próximos meses. Cada vez es más probable que se produzca una recesión mundial, debido a los vientos en contra derivados del endurecimiento de las condiciones financieras y la reducción de la capacidad adquisitiva de los hogares. Para las economías emergentes, en las que la inflación está dando los primeros signos de moderación y muchos bancos centrales están cerca del final de sus ciclos de ajuste, la fuerte revalorización del dólar y la reducción de la liquidez mundial en dólares no son ninguna ayuda.

Debemos plantearnos la posibilidad de invertir en activos que ayuden a minimizar la volatilidad de los tipos, los diferenciales y las divisas

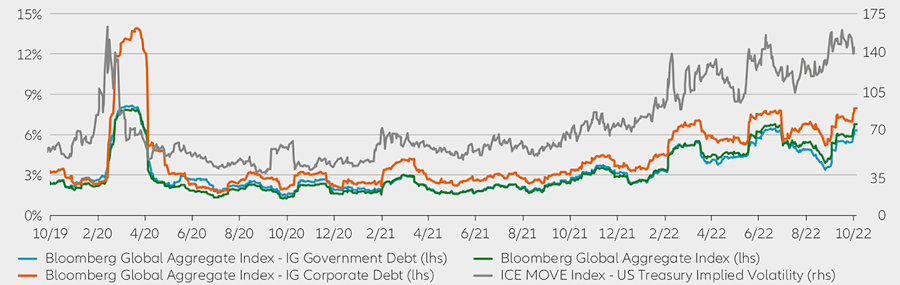

Si bien es cierto que la venta masiva de deuda pública británica en octubre de 2022 fue realmente idiosincrática en ciertos aspectos, lo cierto es que significó que los inversores podían añadir la “estabilidad financiera” a una lista de riesgos de cola que ya incluía la “pertinaz inflación” y la “recesión profunda”. Las perspectivas para los bonos se han complicado: las medidas de volatilidad implícita y realizada de los bonos siguen siendo demasiado elevadas y muy inestables para asumir demasiado riesgo directo y unidireccional en las carteras (véase el Gráfico 2). Ideas para reflexionar:

- Teniendo en cuenta la incertidumbre macroeconómica inherente a este punto del ciclo de los tipos y del crédito, podría ser el momento equivocado para aumentar de forma agresiva la duración o el riesgo de crédito.

- Muchas curvas de tipos de la deuda pública están planas o invertidas, por lo que la compra de bonos a corto plazo podría asegurar una rentabilidad tan alta, o incluso más, que la que ofrece la deuda a largo plazo. Sin embargo, los bonos a corto plazo podrían no ayudar mucho a amortiguar la volatilidad de las carteras, ya que la parte frontal de las curvas de tipos sigue siendo vulnerable a nuevas perturbaciones derivadas de la revalorización de los tipos finales a corto plazo.

- Bajo nuestro punto de vista, los inversores deberían plantearse la posibilidad de combinar los bonos con vencimiento a corto plazo con estrategias overlay en derivados que pueden ayudar a minimizar la volatilidad de los tipos, los diferenciales y las divisas. Es importante tener en cuenta que estas estrategias de cobertura podrían suponer un desembolso de efectivo y unos costes que pueden mermar la rentabilidad.

- Los bonos flotantes son otra forma de añadir exposición a la deuda corporativa de corta duración con menos riesgo de tipo de interés. Debemos tener en cuenta que las rentabilidades de los bonos flotantes tienden a ser más bajas que los de los bonos corporativos a tipo fijo; harían falta varias subidas consecutivas de los tipos para que las rentabilidades de los bonos flotantes empezaran a recuperar el terreno perdido.

Gráfico 2: Las medidas de volatilidad esperada y realizada de los bonos han bajado desde sus máximos recientes, pero siguen siendo altas

Volatilidad realizada (a 30 días) de los bonos globales con grado de inversión y volatilidad implícita de las opciones (a 30 días) de los bonos del Tesoro de Estados Unidos.

Fuente: Índices Bloomberg e ICE BofA. Allianz Global Investors. Datos a 31 de octubre de 2022. Rentabilidad del índice en dólares (con cobertura). La volatilidad realizada (30 días después) está anualizada. IG= bonos calificados como Investment Grade. lhs= eje del lado izquierdo. rhs= eje del lado derecho. El eje de la derecha representa el valor del MOVE, que es un índice ponderado por la curva de rentabilidad de la volatilidad implícita normalizada en las opciones del Tesoro a 1 mes sobre los contratos a 2, 5, 10 y 30 años durante los próximos 30 días. Un valor MOVE más alto significa unos precios de opción más altos. Los resultados pasados no predicen rentabilidades futuras. Consulte la información que consta al final del documento para conocer los índices representativos subyacentes y las cuestiones relevantes sobre el riesgo. Los inversores no pueden invertir directamente en un índice. Las rentabilidades de los índices se presentan como rentabilidades netas, que reflejan tanto la evolución de los precios como los ingresos por distribución de dividendos, en su caso, pero no reflejan las tasas, las comisiones ni otros gastos de inversión.

Oportunidades de una huida buscando la seguridad

El cambio a un régimen impulsado por la inflación (en contraposición a un régimen impulsado por el crecimiento) está empezando a abonar las oportunidades para las estrategias de bonos flexibles que podrían beneficiarse de las discrepancias de precios en los mercados mundiales. Las condiciones del mercado se han vuelto más propicias para un posicionamiento táctico y de valor relativo, buscando beneficiarse de forma gradual de los movimientos de los diferenciales entre países y activos en todo el espectro de la curva de tipos.

Algunos bancos centrales van por delante de otros en el ciclo de subidas de tipos, y estamos empezando a ver los primeros signos de una mayor divergencia en las expectativas en relación con la política monetaria. Es posible que dentro de poco los inversores quieran apostar de forma más estratégica, pero de manera progresiva, por los mercados desarrollados de referencia, que podrían beneficiarse de una huida en busca de la seguridad. Esto incluye mercados en los que ya se han producido importantes subidas de tipos, donde se pueden encontrar rentabilidades reales más positivas a lo largo de la curva y donde las expectativas de tipos de interés terminales (es decir, el máximo antes de que los tipos vuelvan a bajar) son elevadas en comparación con el tipo percibido como “neutral”.

Atención a los resultados poco ortodoxos

También conviene tener en cuenta el ajuste cuantitativo. Si los bancos centrales se adelantan y aceleran la salida de sus posiciones de bonos, la liquidez podría empeorar y los bonos a más largo plazo podrían no comportarse como se espera en un escenario de huida en busca de la seguridad.

Las turbulencias del mercado de bonos británicos han planteado otro escenario poco ortodoxo. Mientras sigan subiendo los tipos a corto plazo, los bancos centrales podrían tener que retrasar las restricciones monetarias como forma de restaurar la liquidez en el extremo largo de la curva. Podrían argumentar que las compras de bonos en ese contexto no son inflacionarias, ya que no fomentan necesariamente el préstamo y el gasto. Los mercados de bonos y de divisas podrían comportarse de forma diferente y, sin embargo, estar bajo presión.

¿Y ahora, qué? Para empezar, crédito con grado de inversión

Una vez que la inflación y los tipos se estabilicen, al menos en los mercados de referencia, contamos con que los activos de mayor riesgo (y que ofrecen mayores diferenciales) les irán siguiendo poco a poco. El ciclo crediticio apenas ha comenzado a girar y el impacto total de la caída de la demanda de los consumidores en los sectores corporativos apenas ha empezado a dejarse notar. Las bajadas en el mercado suelen requerir paciencia, y el análisis histórico sugiere que tres meses de recesión constituyen un posible punto de entrada para aumentar la apuesta por el riesgo en el crédito con grado de inversión. Otras oportunidades potenciales que conviene tener en cuenta son:

- Las rentabilidades que ofrece la deuda con etiqueta de sostenibilidad, como los bonos verdes emitidos principalmente en el segmento de grado de inversión, se han reajustado a niveles más competitivos. Nosotros creemos que la crisis energética va a impulsar la demanda y la rentabilidad a largo plazo de la financiación verde y social, aunque a corto plazo se recurra a fuentes más contaminantes y haya topes en las facturas de la energía para evitar una crisis.

- Los bonos corporativos de alta rentabilidad y la deuda externa de los mercados emergentes han recuperado su valor y ofrecen un amplio colchón de rentas (vía cupones) y una rentabilidad potencialmente atractiva a largo plazo. Pero estos activos pueden conllevar una mayor volatilidad, así como riesgos de impago, por lo que la gestión activa es fundamental.

Los fundamentales son mucho mejores que en periodos anteriores de recesión, pero sigue existiendo incertidumbre sobre hasta dónde llegarán los tipos y cuáles serán las consecuencias para el crecimiento. Nuestras previsiones siguen favoreciendo la infraponderación de la beta en la renta fija, con el fin de reducir esta infraponderación de manera gradual a través de emisores de mayor calidad y una asignación libre por zonas geográfias.